外骨骼机器人行业分析

一、外骨骼机器人简介

外骨骼机器人是指套在人体外面的机器人,也称“可穿戴机器人”。它的本质是人机耦合的可穿戴式智能结构,原理是将人的智能与外部机械动力装置的机械能量结合在一起,通过提供力量辅助和智能平台实现增强人类重物负荷能力、行走运动能力等功能,主要应用于医疗康复、工业、户外运动、军工等领域。

二、 外骨骼机器人主要产品类型

根据提供力量支持的器官不同,目前主流的外骨骼机器人从产品形态上分为三类:上肢外骨骼机器人,下肢外骨骼机器人和腰部外骨骼机器人。在此基础上还出现了更加“经济实惠”的单关节外骨骼机器人,技术路径全然一新的软体外骨骼机器人。不同形态的外骨骼应用于不同的场景,比如医疗领域,工业领域,民用领域等。

(一)下肢外骨骼机器人

下肢外骨骼机器人从形态上可分为两种类型:全覆盖型和半覆盖型。

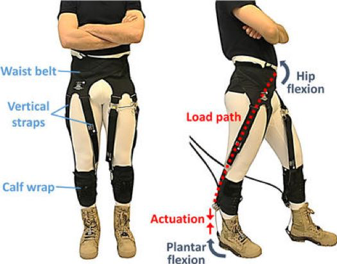

全覆盖型:包括位于腰背部的主机箱,完全包裹两条腿外侧的金属结构,以及足底金属结构,部分产品会有配套的拐杖以实现控制和支撑功能,部分产品会辅以支架或吊绳。主机箱中有系统运行平台、电源等硬件模块,其大小、重量因每个产品而异。在下肢结构上一般会将髋关节、膝关节和踝关节设计为可动关节,通常将可自由活动的关节数量称为“自由度”,自由度的高低与机器人模拟人形态的能力息息相关。

半覆盖型:除主机箱外,下肢仅有腿部固定结构、关节及连接结构,产品设计更加紧凑、轻质。一般来说,产品越重,适用的人群对机器的需求越高,机器为人提供的支撑越大,如瘫痪患者、偏瘫患者等;轻质产品的使用场景也相对更为灵活,适用人群具备一定行走能力。

(二)上肢外骨骼机器人

上肢外骨骼机器人和半覆盖型的下肢产品的形态很相似,仅是将固定在下肢的结构转移到了上肢,从结构上看也主要通过有自由度的关节在辅助人体的活动。

(三)腰部外骨骼机器人

腰部外骨骼机器人形态上类似曾经红极一时的“背背佳”,通过织物将产品固定在背后,产品的主体即为被在身上的主机箱,各种功能模块都布置在机箱内部。主要用于频繁弯腰搬运的场景,如物流、建筑工地等。

(四)软体外骨骼机器人

目前市场上的软体外骨骼机器人其实也属于下肢外骨骼机器人的一种,从使用场景来说与轻质的金属结构外骨骼机器人也有所重合,但其形态和技术路径和金属结构的下肢外骨骼全然不同。主机箱仍然存在,但结构更为小巧,下肢部分通过纺织物固定在人体上,通过绳索而非关节结构提供助力。

三、 外骨骼机器人的核心构成

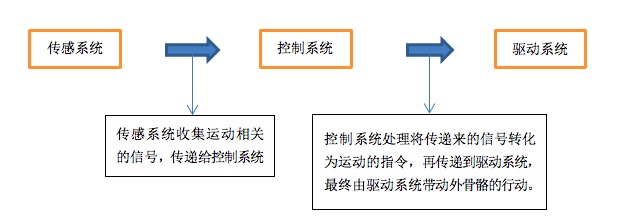

外骨骼机器人主要由传感系统、控制系统、驱动系统3大核心系统组成,具体功能实现路径如下:

(一)传感系统

传感系统通过分布在外骨骼不同位置的传感器收集使用者的步态信息或运动意图,通过获取这些数据,以一定形式传送给控制系统。从收集的信息类型来分,可分为物理量传感器(位置,角度,扭矩,压力等,可判断使用者的步态周期)和生物量传感器(肌电信号,可判断使用者的运动意识)。

(二)控制系统

控制系统是外骨骼机器人的中央枢纽,通过对传感系统反馈的数据进行分析并规划步态模式,对驱动系统实现闭环控制,其中涉及到的难点包括传感器融合算法、控制算法等一系列软件模块。一般来说控制器集中位于背部,实施全局控制,包括系统主机、信号采集板、电机驱动板、电源管理等模块。但随着外骨骼自由度的增加、模型算法的复杂化,也可采用分布式控制,减轻中央控制系统的负担,提高系统响应速度。

(三)驱动系统

驱动系统位于机器运行的末端,负责带动机械结构,执行控制系统传递来的具体任务。根据驱动形式的不同,主要分为三种驱动方式:电机驱动、气压驱动、液压驱动。

电机驱动:结构简单,精密高,便于自动化控制,是目前使用最多的方案。

气压驱动:体积小,成本低,操作方便;但精度不高,难以控制,且移动范围受限。

液压驱动:传动平稳,能动较高,安全性高,但结构复杂,重量较大,成本较高。

(四)外骨骼机器人技术发展现状

外骨骼机器人由以上三大系统互相作用,以实现整个机器人的协调运动,其中涉及传感技术、机械控制、人体力学等多学科知识,是一项复杂的综合性任务。现阶段,技术上仍存在许多难以突破的瓶颈,从而限制了产品的易用性,如复杂运动下响应速度不足、下肢机器人重心不稳、多自由度下协调控制困难等。

具体来说,难点主要集中在控制系统内,包括:多传感器融合技术、意图识别、重心调节、关节自由度和建模复杂程度的平衡等,这些是软件层面的难点。此外,在驱动系统中,由于材料学科发展缓慢,电机的性能受到制约,进而限制了机器人的可应用场景,这是硬件层面的难点。

四、外骨骼机器人主要市场应用和市场规模

(一)医疗康复

我国的康复医疗产业处于发展初期,一方面是中风、脑瘫,帕金森等行动能力受到影响的神经退行性疾病庞大且迫切的市场需求,一方面是资金投入少,康复机构数量少,规模小,设备研发落后等现状,需求和供给之间严重不平衡。

可穿戴的外骨骼机器人基于仿生原理进行设计,结合人体工程学,可以穿戴于患肢。每个关节上都对应有单独的驱动装置,患者佩戴后可以确保机器人的运动模式和人体自由度同轴,可以实现更有效的康复训练。

目前我国有康复科的综合医院约4000家,以一家医院平均购买1-2台设备,我国康复型外骨骼机器人存量需求是9000台,按照每台30万-300万的价格,存量市场规模大概在几十亿。

(二)助行

助行外骨骼机器人的目标在于使用者在日常生活中提供持续的助力,助行需求人群主要为:肢体残疾人士,行动不便的老年人和无行走障碍的人群(登山爱好者),其对应的产品市场价格范围分别在10万到30万人民币(均价15万人民币)、数万元人民币(均价3万人民币)、数千到数万人民币不等(均价8千人民币)。

助行型外骨骼机器人的潜在市场需求大约为1500万台,市场规模约为1200亿元。较康复市场而言,助行型外骨骼机器人的市场规模更有前景,且2C是个增量市场,市场天花板足够高,市场空间足够大。

(三)工业

1、物流搬运

工业领域中物流搬运是最大应用场景。我国快递物流持续繁荣,年快递数量400 亿件以上,保持 50% 以上的高速增长。快递的分拣、配送均是劳动密集型环节,人力成本高,穿戴者穿上外骨骼机器人后可以提高核心部位(如腰背部)和核心肌群(如腰部竖脊肌)的高强度负重能力,有效减缓工作肌群的疲劳速度,保护快递员腰部肌群。降低人体运动过程中的能量消耗,提高工作效率。

外骨骼机器人可以大大提升物流效率,降低人力成本。目前京东、苏宁等巨头均在积极研发辅助搬运的外骨骼机器人,且已经开始投入使用。

2、汽车

目前的汽车流水线前端制造工位基本实现了自动化作业,但是在末端汽车总装线工位依旧无法被自动化设备所取代,这些工位作业对工人的肩部和腰部骨骼关节带来极大损伤。以头顶操作为例,工人需要举起约5-6公斤重的零件与工具,每天约重复3000-4000次,常年单一动作加上重力压迫很容易引发肩部与腰部的劳损,也会影响工厂流水线的效率。

通过外骨骼机器人可以大幅度增强人类的上肢力量、降低劳动强度、减小下背痛发病几率、提高整体作业效率。

(四)市场规模

据 ABI Research的研究报告,截至2018年,外骨骼机器人全球出货量为7000台,全球硬件收入为 1.92 亿美元。预计到2023年总出货量将超过91,000,到2028年将达到 30.1万台。

中国产业信息网全球数据预估显示,到2021年,外骨骼机器人市场价值规模将达到21亿美元,将以接近每年翻倍的速度增长。

五、市场竞争格局

目前,国内外骨骼机器人企业主要聚焦在两个领域:医疗康复和工业,以下就这两个领域的竞争情况做详细的分析:

(一)医疗康复

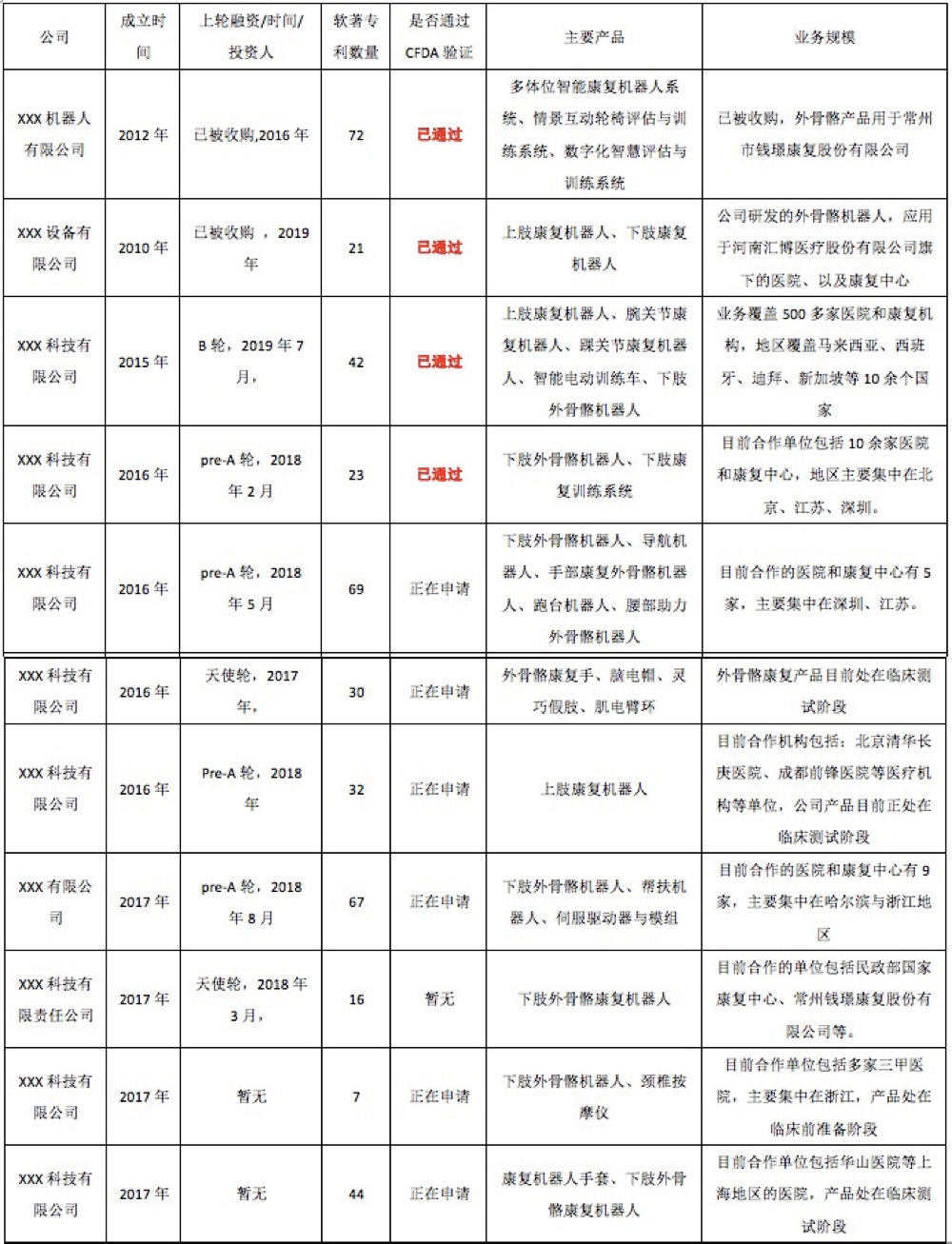

下表为主要聚焦医疗康复领域,同时也在拓展工业、娱乐运动等领域的外骨骼机器人研发企业。这里需要说明的是,CFDA认证通过后,才可以正式面向医院康复科推广。

(二)工业

下表为主要聚焦工业领域的工业外骨骼机器人企业。

六、总结

(一)市场需求

1、医疗康复市场

我国目前肢体残疾人数超过了2000万,但全国有残疾人康复机构7858个,仅有135.7万肢体残疾者得到了基本康复服务。另外,伴随着老龄化社会的加速到来,脑血管病患者群体也在扩大,如果不采取更有效的措施。到2030年,中国将有3177万名中风患者。目前我国的康复理疗师数量严重不足,市场缺口巨大,巨大的缺口可以通过外骨骼机器人得到满足,因此,医疗康复市场对外骨骼机器人的需求将是巨大的。

2、 工业市场

随着机器人技术的不断发展,目前机器人已经在工业,医疗,交通,消费等领域得到了很大的应用,但是在现有的技术支持下,工业自动化已经发展到一个平台期,很多精细化,非标准化的工作场景,自动化机器难以胜任,人力仍然是工业生产中不可或缺的生产力来源。

根据国家统计局披露的数据,我国近年来在采矿业,工业制造业,建筑业,装卸搬运业与仓储等重体力劳动行业的从业人员持续减少,伴随着从业人数的减少,从业群体高龄化的现象在持续增加,大部分工人在体能上难以适配高速运转的生产环境和需求,长期重复的劳动造成的职业病进一步降低了工人的生产效率。这一部分对能够增强工人力量,减轻工人负担的外骨骼机器人的需求潜力巨大。

(二)市场发展情况

外骨骼机器人发展至今,从研发到应用,已经走过了一百年。从最早的军用领域,开始在医疗,工业,物流等领域的应用,像美国的Ekso Labs,以色列的Rewalk,日本的CyberDyne,松下的外骨骼机器人等产品都开始在全世界逐步落地应用。国内的外骨骼机器人行业应用还处于初期阶段,无论是医疗领域还是工业领域,真正实现大规模的商用还要几年的时间,虽然行业大规模落地还比较远,但是相关技术和产品已经开始在部分厂商生产线试用,以及小规模的量产和应用。

工业和信息化部副部长辛国斌在2019年世界机器人大会上谈到,“2018年下半年起,中国工业机器人产量同比增长放缓,机器人产业已经进入深度调整阶段,拓展新的应用领域,提质增效成为产业健康发展的迫切需求”机器人产业进入深度调整后,外骨骼机器人市场将迎来新的发展机遇。

(三)技术存在的问题和未来发展方向

目前整个外骨骼机器人市场发展前景虽好,但是现在的技术仍存在许多需要改进的方向,如续航能力问题;舒适性问题,如何使机身更加轻巧;人机交互问题,机器人需要知道人的意图;以及更强劲的数据采集能力和驱动能力。

系统整合,人机交互,结构设计,感知识别以及认知学习能力将成为未来外骨骼机器人发展的主要方向。